Bränsleindustrin i Ryssland är en uppsättning industrier som är engagerade i utvinning och bearbetning av olika typer av bränsle . Bränsleindustrin är en av de viktigaste grenarna inom tung industri . Bränslets roll ökar med utvecklingen av tekniska framsteg och mekanisering, automatisering, elektrifiering och uppvärmning av produktionen, som är oupplösligt kopplade till den, vilket orsakar intensiv tillväxt i den nationella ekonomin. Brännbart material, särskilt olja och gas, används också som råvara för den kemiska industrin. Består av tre huvudindustrier: gas , olja och kol . Bränsleindustrin är en del av bränsle- och energikomplexet i Ryska federationen.

År 1913 uppgick den totala produktionen av bränsle (i termer av villkorad) i Ryssland till 48,2 miljoner ton, inklusive mer än 20% ved.

I Sovjetunionen, som ett resultat av det framgångsrika genomförandet av de första femårsplanerna (1929-1940), nådde den totala årliga produktionen 1940 238 miljoner ton referensbränsle. Bränsleindustrins struktur har förändrats radikalt. En ny industri växte fram - gasindustrin. Under det stora fosterländska kriget tillfogade fiendens trupper enorm skada på bränsleindustrin i Sovjetunionen. Under åren av den fjärde femårsplanen (1946-1950) återställdes bränsleindustrins företag, 1950 översteg bränsleproduktionen i Sovjetunionen nivån 1940 med 31%. Under de följande åren växte de ledande grenarna inom bränsleindustrin, olja och gas, i en snabbare takt. Bränsleproduktionen 1975 ökade med 5 gånger jämfört med 1950.

1975 producerade Sovjetunionen 1,59 miljarder ton standardbränsle, inklusive 702 miljoner ton olja (inklusive gaskondensat), 346 miljoner ton gas, 490 miljoner ton kol, 16,9 miljoner ton torv och skiffer - 11,7 miljoner ton, ved - 23,8 miljoner ton.

Oljeproduktionen i Sovjetunionen ökade 1975 jämfört med 1950 med 13 gånger och uppgick till 491 miljoner ton, Sovjetunionen i oljeproduktion kom ut i toppen i världen. Olja producerades i många regioner i Sovjetunionen: mellan Volga och Ural, i västra Sibirien, i Komi ASSR, i Centralasien och Kazakstan, i norra Kaukasus, i Transkaukasien, i Ukraina, i Vitryssland och i Fjärran Östern . Gasproduktionen i Sovjetunionen ökade från 3,2 miljarder kubikmeter 1940 till 289 miljarder kubikmeter 1975.

Sedan 1958 började Sovjetunionen ta förstaplatsen i världen i kolproduktion. 1975 producerade Sovjetunionen 701 miljoner ton kol. [ett]

Under 2018, mängden av alla skatter och punktskatter från olje- och gasindustrin. till den ryska budgeten uppgick till 10,5 biljoner rubel [2]

År 2019 uppgick oljeproduktionen i Ryssland till 560,2 miljoner ton och gasproduktionen 737,59 miljarder m³ [3]

Under 2019 uppgick kolproduktionen till 399 miljoner ton [4]

Gasindustrin är den yngsta och snabbast växande grenen av bränsleindustrin. Det är engagerat i produktion, transport, lagring och distribution av naturgas. Gasproduktion är 2 gånger billigare än oljeproduktion och 10-15 gånger billigare än kolproduktion.

Ryssland rankas först i världen när det gäller reserver och produktion av naturgas och står för cirka 20 % av sin världsproduktion. Gasindustrin står för mer än 50 % av den inhemska energiförbrukningen, cirka 15 % av valutaintäkterna från rysk export och cirka 5 % av skatteintäkterna till det ryska budgetsystemet. [5] Gas är den mest miljövänliga typen av bränsle. Under det senaste decenniet har gasens roll i Ryssland vuxit avsevärt.

Cirka 1/3 av de undersökta naturgasreserverna i världen är koncentrerade till Rysslands territorium, vars potentiella reserver uppskattas till 160 biljoner m3, varav 11,6% finns i den europeiska delen och 84,4% i de östra regionerna, och 0 på hyllan av innanhav, 5 %.

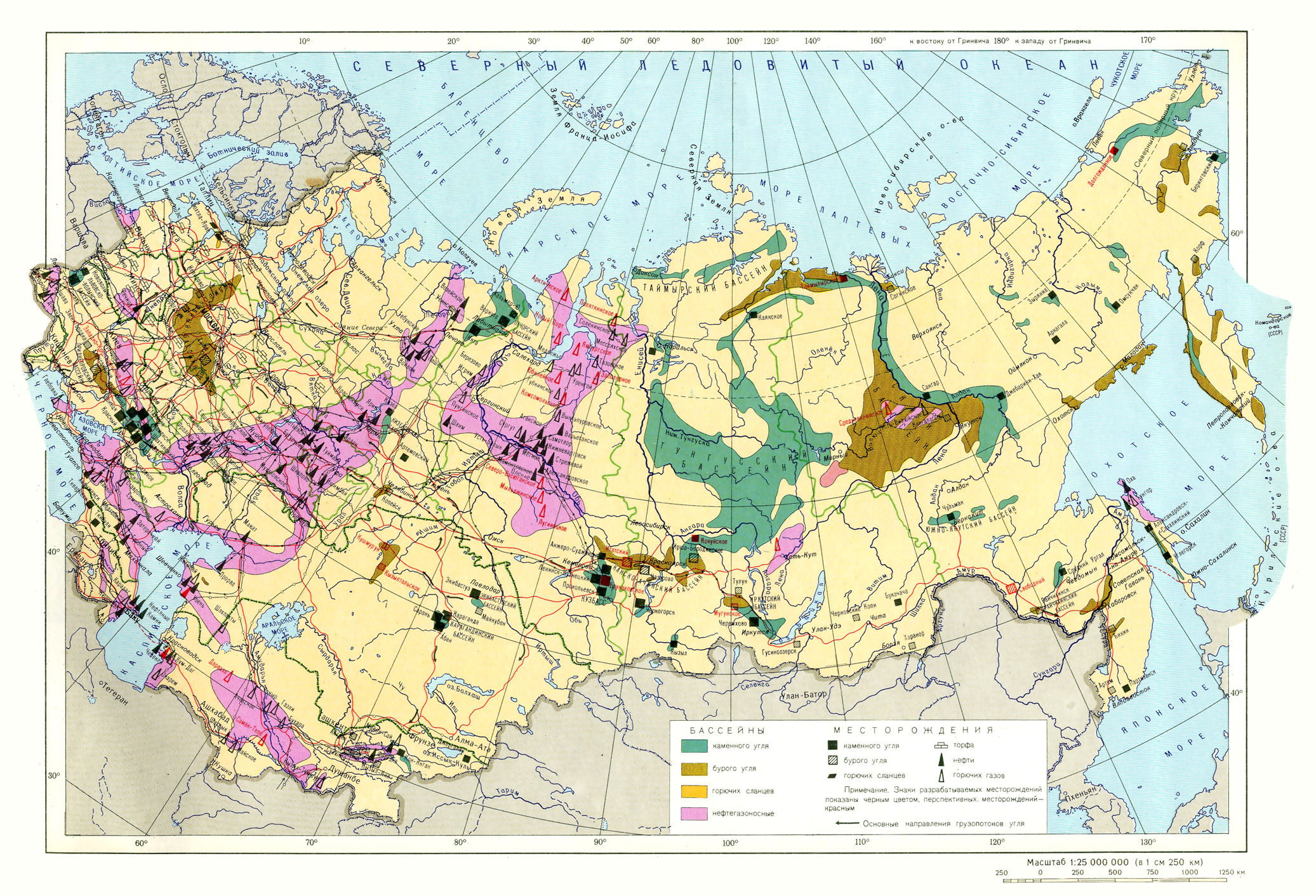

Gasen används i värmekraftverk, allmännyttiga företag och kemisk industri. Det huvudsakliga gasproduktionsområdet i Ryssland är den norra delen av den västsibiriska slätten (fälten Urengoy och Yamburg ). Gas produceras i Ural-Volga-regionen (Orenburgfältet, i Saratov-regionen), i norra Kaukasus, i Pechora-flodbassängen, i vissa områden i östra Sibirien, utanför Sakhalins kust och på hyllan av Barents och Kara havet. Gas transporteras genom rörledningar: från västra Sibirien till den europeiska delen av Ryssland, till länderna i Central-, Öst- och Västeuropa. Gasledningen läggs längs Svarta havets botten till Turkiet ( Blue Stream- projektet), vars drift för närvarande är tillfälligt avbruten. Ett projekt pågår för att bygga en gasledning till Japan (längs botten av Japanska havet) och till Kina (från Kovylkinskyfältet i östra Sibirien).

Över 90 % av naturgasen produceras i västra Sibirien, inklusive 87 % i Yamal-Nenets och 4 % i Khanty-Mansi autonoma okruger. De största fyndigheterna finns här: Urengoyskoye , Yamburgskoye , Zapolyarnoye , Medvezhye, etc. De industriella reserverna av naturgas i denna region står för mer än 60 % av landets alla resurser. Bland andra gasproducerande territorier utmärker sig Ural (Orenburg gaskondensatfält - mer än 3% av produktionen), Norra distriktet (Vuktylskoyefält). Det finns naturgasresurser i Nedre Volga-regionen (Astrakhan gaskondensatfält), i norra Kaukasus (Norra Stavropol, Kuban-Azov-fälten), i Fjärran Östern (Ust-Vilyuiskoye, Tungor på ön Sakhalin).

Hyllområdena i Arktis och Okhotskhavet anses vara lovande områden för gasproduktion. Gassuperjättar har upptäckts i Barents- och Karahavet - Leningradskoye, Rusanovskoye, Shtokmanovskoye-fälten.

För att transportera gas i Ryssland har ett Unified Gas Supply System skapats, vilket inkluderar fält under utveckling, ett nätverk av gasledningar (143 000 km), kompressorstationer, underjordiska lagringsanläggningar och andra installationer. Det finns stora gasförsörjningssystem: Central, Volga, Ural, multi-line system Siberia-Center.

Den ryska gasindustrin domineras av RAO Gazprom, världens största gasproducerande struktur, ett av landets viktigaste naturmonopol, som står för 94 % av all rysk gasproduktion. [6] Gazproms huvudpartners : tyska Ruhrgaz och ukrainska Naftagaz .

Under 2009 uppgick naturgasproduktionen i Ryssland (exklusive volymer av facklad gas) till 582 biljoner kubikmeter. [7]

När det gäller oljereserver är Ryssland bland de fem bästa länderna i världen, och när det gäller produktion upptar det 1-3 platser. För närvarande minskar oljeproduktionen i Ryssland på grund av utarmningen av vissa rika fält, en ökning av kostnaden för oljeproduktion , en minskning av kostnaden för olja på marknaden, på grund av bristande investeringar i geologisk utforskning.

Den ryska oljeindustrin är baserad på nio vertikalt integrerade olje- och gasbolag (VIOC). De äger cirka 80,7 % av Rysslands bevisade oljereserver och står för den stora majoriteten av landets oljeproduktion. 2009 var andelen VIOC av den totala ryska oljeproduktionen 87 %. [åtta]

De flesta av ledarna för rysk oljeproduktion är baserade i det västsibiriska OGB. De ledande positionerna inom oljeproduktion här upptas av Rosneft Holdings, OJSC Surgutneftegaz, LUKOIL Group, OJSC TNK-BP Holding. Rosneft producerar dessutom i nästan alla andra olje- och gasregioner i Ryssland. LUKOIL-gruppen har stora produktionsanläggningar i Khanty-Mansi autonoma Okrug, Nenets autonoma Okrug, Komi, Perm-territoriet och norra Kaukasus. De återstående VIOC har reserver och producerar olja, som regel, i en eller två ryska regioner. Oljeproduktionen av Gazprom Neft-innehavet är koncentrerad till Yamalo-Nenets, Khanty-Mansi autonoma Okrug och Tomsk-regionen.

2011 producerade Ryssland 511 miljoner ton olja. Detta uppgick till cirka 13 % av världens oljeproduktion. [9]

Det huvudsakliga oljeproduktionsområdet är den centrala delen av den västsibiriska slätten. På senare tid har fälten på havshyllan (Kaspiska havet, Barentshavet och Okhotskhavet) ökat. Olja upptäcktes på botten av Svarta havet och Beringshavet. Nästan hela oljeindustrin i Ryssland drivs av privata företag ( Lukoil , Tatneft ).

Oljeindustrin är engagerad i utvinning och transport av olja, samt utvinning av tillhörande gas. Ryssland har ganska stora bevisade oljereserver (cirka 8% av världens - den sjätte största i världen).

Resurserna i Volga-Urals olje- och gasprovins har studerats och utvecklats mest. Det finns stora fyndigheter här: Romashkinskoye - i Republiken Tatarstan , Shkapovskoye och Tuymazinskoye - i Bashkiria , Mukhanovskoye - i Samara-regionen . och så vidare.

De viktigaste oljeresurserna är koncentrerade till den västsibiriska olje- och gasprovinsen. Sedan 1960 har oljeregionerna Shaim, Surgut och Nizhnevartovsk skisserats här, där så stora fält som Samotlor , Ust-Balyk , Megionskoye, Yuganskoye, Kholmogorskoye, Variegonskoye och andra finns.

Bildandet av oljebasen Timan-Pechora fortsätter, det största fältet är Usinskoye . Tung olja utvinns här ( med gruvmetoden ) - det mest värdefulla råmaterialet för produktion av lågtemperaturoljor som är nödvändiga för driften av mekanismer under svåra klimatförhållanden.

Olja hittades också i andra regioner i Ryssland: i norra Kaukasus, i det kaspiska låglandet, ungefär. Sakhalin, i hyllzonerna i Barents, Kara, Okhotsk, Kaspiska havet.

Oljeproduktionen är koncentrerad till de tre viktigaste olje- och gasprovinserna, som tillsammans står för över 9/10 av all rysk olja, inklusive mer än 2/3 i den västsibiriska provinsen, och cirka 1/4 av den totala produktionen i Volga - Uralerna.

Privatiseringen av olje- och gasanläggningar har krossat det tidigare enhetliga centralt kontrollerade statliga systemet. Privata oljebolag har beslagtagit produktionsanläggningar och landets nationella rikedomar - oljefält och deras reserver. Det finns 17 företag i det ryska oljekomplexet. Bland dem är de största LUKOIL (18,7% av den ryska oljeproduktionen), TNK (18,5%), Rosneft (15,6%), Surgutneftegaz (13,6%).

Framgången av produktionen till de östra regionerna och norr om den europeiska delen ställer skarpt till problemet med oljetransporter. Det mest effektiva sättet för detta i Ryssland är rörledningar (se kapitlet "Transportkomplex"). Utvecklingen av nätverket av oljeledningar bidrar till den ytterligare strategin för oljeraffinering till konsumtionsställena för oljeprodukter.

Olje- och gasbearbetningsindustrin är engagerad i den primära bearbetningen av tillhörande gas från oljefält och finns i stora oljeproduktionscentra - Surgut , Nizhnevartovsk , Almetyevsk , Ukhta . Men de mest kraftfulla gasbearbetningscentra i Ryssland är centra för gaskondensatfält - Orenburg och Astrakhan .

Placeringen av företag i oljeraffineringsindustrin beror på storleken på förbrukningen av petroleumprodukter i olika regioner, tekniken för bearbetning och transport av olja och de territoriella förhållandena mellan resurser och platser för konsumtion av flytande bränsle.

För närvarande finns det 28 oljeraffinaderier (OR) med en total kapacitet på 300 miljoner ton per år. Nästan 90 % av oljeraffineringsindustrins kapacitet finns i den europeiska delen av Ryssland, vilket förklaras av dess övervägande attraktion till konsumenterna: det är billigare att transportera råolja genom rörledningar än att transportera petroleumprodukter och den tekniska processen Oljeraffineringen är vattenintensiv, så de flesta av landets raffinaderier är belägna vid Volga och dess bifloder (Volgograd, Saratov, Nizhny Novgorod, Yaroslavl), längs rutterna och vid ändar av oljeledningar (Tuapse, Ryazan, Moskva, Kirishi, Omsk, Achinsk, Angarsk, Komsomolsk-on-Amur), samt på punkter med en fördelaktig transport och geografisk position (Khabarovsk) . En betydande mängd olja bearbetas också på produktionsställena: Ufa , Salavat , Samara , Perm , Ukhta , Krasnodar .

För närvarande domineras olje- och oljeproduktmarknaden i Ryssland av flera oljebolag med en vertikalt integrerad struktur (VIOC), som producerar och raffinerar olja, samt säljer oljeprodukter, både i stor grossist och genom sitt eget leverans- och marknadsföringsnätverk . Situationen på oljeproduktmarknaden beror helt på oljebolagens strategi, som bildas under påverkan av oljepriser, råvarustruktur och efterfrågans geografi. VIOC äger mer än 70 % av landets bearbetningskapacitet. I början av 2010 hade Rosneft och LUKOIL den största installerade kapaciteten, de är också ledande när det gäller oljeraffineringsvolymer, 49,6 miljoner ton respektive 44,3 miljoner ton. Totalt är detta nästan 40 % av råvarorna som bearbetas i Ryssland.

2009 mottog ryska raffinaderier 238 miljoner ton olja; detta uppgick till 49,8 % av de råvaror som produceras i landet och mindre än 7 % av volymen av oljeraffinering i världen. Nästan all olja bearbetas vid 28 stora raffinaderier, miniraffinaderier stod för 2,8 % av den ryska oljeraffineringen. Produktionen av basoljeprodukter uppgick 2009 till 176 miljoner ton, inklusive VIOC producerade 155 miljoner ton basoljeprodukter, OAO Gazprom — 3,9 miljoner ton. Oberoende företag producerade 57,5 miljoner ton oljeprodukter.

Under 2011 slöts trepartsmoderniseringsavtal (av oljebolag, regeringen och Federal Antimonopoly Service), som föreskriver att Ryssland år 2015 kommer att producera cirka 180 miljoner ton lätta oljeprodukter. Avtalen angav att under moderniseringen av raffinaderiet för perioden fram till 2020 kommer oljebolagen att rekonstruera och bygga 124 sekundära processenheter vid raffinaderiet. Från och med våren 2012 pågick arbetet med att bygga om och bygga 40 enheter som planeras tas i drift under perioden 2013-2015; byggandet av sekundära processenheter som skulle tas i drift 2016-2020 var huvudsakligen på planerings- eller grundkonstruktionsstadiet. [tio]

2012 satte den ryska oljeraffineringsindustrin rekord för volymen av oljeraffinering under de senaste 20 åren och undvek för första gången under de senaste fem eller sex åren höstens kris på bensinmarknaden.

Kolindustrin är engagerad i utvinning och primär bearbetning (anrikning) av stenkol och brunkol och är den största grenen av bränsleindustrin när det gäller antalet arbetare och produktionskostnaden anläggningstillgångar.

Ryssland har olika typer av kol - brunt , svart , antracit - och när det gäller reserver upptar det en av de ledande platserna i världen. De totala geologiska reserverna av kol uppgår till 6421 miljarder ton, varav 5334 miljarder ton är standard.Mer än 2/3 av de totala reserverna är stenkol. Teknologiskt bränsle - kokskol - är 1/10 av den totala mängden stenkol.

Fördelningen av kol i hela landet är extremt ojämn. 95 % av reserverna finns i de östra regionerna, varav mer än 60 % finns i Sibirien . Huvuddelen av de allmänna geologiska reserverna av kol är koncentrerade till Tunguska- och Lenabassängerna . När det gäller industriella kolreserver särskiljs Kansk-Achinsk och Kuznetsk bassängerna.

När det gäller kolproduktion ligger Ryssland på femte plats i världen (efter Kina , USA , Indien och Australien ), 3/4 av det kol som bryts används för energi- och värmeproduktion, 1/4 - inom metallurgi och kemisk industri. En liten del exporteras, främst till Japan och Republiken Korea .

Kolbrytning i dagbrott i Ryssland är 2/3 av det totala antalet. Denna extraktionsmetod anses vara den mest produktiva och billigaste. Detta tar dock inte hänsyn till de allvarliga störningar av naturen som är förknippade med det - skapandet av djupa stenbrott och omfattande överbelastningsdeponier. Gruvproduktion är dyrare och har en hög olycksfrekvens, vilket till stor del bestäms av värdeminskningen av gruvutrustning (40 % av den är föråldrad och kräver brådskande modernisering).

Rollen för denna eller den andra kolbassängen i den territoriella arbetsfördelningen beror på kolets kvalitet, reservernas storlek, de tekniska och ekonomiska indikatorerna för utvinning, graden av beredskap för reserverna för industriell exploatering, storleken på reserverna. utvinning och transportens egenheter och geografiska läge. Baserat på kombinationen av dessa förhållanden sticker interdistriktskolbaserna ut kraftigt - Kuznetsk- och Kansko-Achinsk-bassängerna, som tillsammans står för 70 % av kolproduktionen i Ryssland, samt Pechora, Donetsk, Irkutsk-Cheremkhovo och South Yakutsk-bassängerna .

Kuznetskbassängen , som ligger i södra västra Sibirien i Kemerovo-regionen, är landets huvudsakliga kolbas och står för hälften av den totala ryska kolproduktionen. Högkvalitativt kol, inklusive kokskol, deponeras här. Nästan 12 % av brytningen sker genom dagbrott. Huvudcentra är Novokuznetsk, Kemerovo, Prokopievsk, Anzhero-Sudzhensk, Belovo, Leninsk-Kuznetsky.

Kansk-Achinsk-bassängen ligger i södra östra Sibirien i Krasnoyarsk-territoriet längs den transsibiriska järnvägen och står för 12 % av kolproduktionen i Ryssland. Brunkolen i denna bassäng är den billigaste i landet, eftersom den bryts i ett dagbrott. På grund av den låga kvaliteten på kol är det inte särskilt transportabelt, och därför arbetar kraftfulla termiska kraftverk på grundval av de största gruvorna (Irsha-Borodinsky, Nazarovsky, Berezovsky).

Pechorabassängen är den största i den europeiska delen och står för 4 % av landets kolproduktion. Det ligger avlägset från de viktigaste industricentrumen och ligger i Arktis, gruvdrift utförs endast med gruvmetoden. Kokskol bryts i den norra delen av bassängen (Vorkuta och Vorgashorskoye fyndigheter), medan i den södra delen (Intinskoye fyndigheten) bryts huvudsakligen energikol. De största konsumenterna av Pechora-kol är Cherepovets metallurgiska anläggning, företag i nordvästra, centrum och centrala Chernozem-regionen.

Donetsbassängen i Rostov oblast är den östra delen av kolbassängen i Ukraina. Detta är ett av de äldsta kolbrytningsområdena. Gruvmetoden för utvinning ledde till de höga kostnaderna för kol. Kolproduktionen minskar varje år, och 2007 producerade bassängen endast 2,4 % av den totala ryska produktionen.

Irkutsk-Cheremkhovo-bassängen i Irkutsk-regionen ger en låg kostnad för kol, eftersom gruvdrift utförs på ett öppet sätt och tillhandahåller 3,4% av kolet i landet. På grund av det stora avståndet till stora förbrukare används den vid lokala kraftverk.

Sydjakutskbassängen (3,9 % av den totala ryska produktionen) ligger i Fjärran Östern. Den har betydande reserver av energi och processbränslen, och all gruvdrift sker med en öppen metod.

De lovande kolbassängerna inkluderar Lensky, Tungussky och Taimyrsky, som ligger bortom Jenisej norr om den 60:e breddgraden. De ockuperar stora områden i de dåligt utvecklade och glest befolkade områdena i östra Sibirien och Fjärran Östern.

Parallellt med skapandet av kolbaser av betydelse mellan distrikten skedde en bred utveckling av lokala kolbassänger, vilket gjorde det möjligt att föra kolproduktionen närmare konsumtionsområdena. Samtidigt, i de västra regionerna i Ryssland, minskar kolproduktionen (Moskvabassängen), och i de östra regionerna ökar den kraftigt (avlagringar i Novosibirsk-regionen, Trans-Baikal-territoriet, Primorye.

2011 bröts 336 miljoner ton kol i Ryssland. [11] I början av 2012 noterades att produktionen av ryskt kol under de senaste tio åren har ökat med ungefär en fjärdedel, volymen av dess export har nästan tredubblats.

Den huvudsakliga regionen för kolproduktion i Ryssland är Kuzbass, som står för cirka 60 % av kolproduktionen i landet. [12]

Enligt preliminära uppgifter upptäcktes 74 olje- och gasfält i Ryssland 2009, med lokaliseringen av 7,2 miljarder ton standardbränsle av alla kolväten, vilket är 14 % mer än 2008. [13]

I oktober 2011 sa Rysslands biträdande energiminister Anatolij Yanovskij att år 2020 kommer Rysslands årliga oljeproduktion att nå 500-520 miljoner ton med en export på 270 miljoner ton; för gas förväntas en produktionsökning på 850 miljarder kubikmeter, med en export på cirka 300 miljarder kubikmeter per år. [fjorton]

1. En ökning av bränslekostnaden på grund av flytt av olje- och gasproduktionscentra till Fjärran Norden.

2. Utarmning av reserver och bristande prospekterings- och prospekteringsarbete.

3. Nedläggningen av olönsamma gruvor, vilket leder till massarbetslöshet i denna industri och en ökad social spänning.

4. Avskrivning av gruvutrustning.

{kind=link}